3月9日,硅谷银行流动性危机爆发致使其股价单日跌幅超60%,且于3月10日被FDIC正式接管,显著冲击海外市场投资者情绪。我们判断硅谷银行仅为个例,当前美国金融体系仍较为稳定,整体风险爆发可能性较低。

3月9日,硅谷银行流动性危机爆发致使其股价单日跌幅超60%,且于3月10日被FDIC正式接管,显著冲击海外市场投资者情绪。我们判断硅谷银行仅为个例,当前美国金融体系仍较为稳定,整体风险爆发可能性较低。但在美联储加息周期尚未结束、且加速缩表的情况下,若美债上限再度上调,供需格局的恶化可能引发美国金融体系出现流动性危机。我们判断今年8月或是美国债务上限风险的观察时点。但倘若系统性金融风险爆发或倒逼美联储放缓或停止缩表,中长期维度利好港美股估值修复。过去两个交易日,投资者已大幅下调对于此轮美联储加息幅度的预期,而美债收益率曲线也大幅下移,反映市场对于系统性风险或改变美联储货币紧缩路径的预期已初见端倪。

▍事件:

3月9日,SVB金融集团(SVB Financial Group)旗下硅谷银行(SVB)发布战略行动报告,宣布将其投资组合中价值210亿美元的美国国债及机构证券进行抛售,这一举措将导致SVB承担18亿美元的一次性损失。与此同时,硅谷银行还宣布计划通过发行普通股和优先股筹集资金,作为融资的一部分。消息发布后,硅谷银行单日股价跌幅超过60%,且当日美股金融及科技板块跌幅亦达到4.1%/1.5%,隔日港股市场情绪亦受显著拖累。3月10日,加州金融保护与创新部门(DFPI)强制关闭了硅谷银行,由联邦存款保险公司(FDIC)正式接管。我们认为,硅谷银行“倒闭”的原因主要包括:1)去年以来美债利率大幅飙升导致其持有的国债价格明显下跌;2)硅谷银行主要向风险投资和初创高科技公司提供贷款,2022年美股IPO规模的大幅下降(尤其科技行业仅融资17.8亿美元,同比减少97%)使得其客户明显提高现金消耗水平,从而冲击硅谷银行的存款端。

▍但当前美国金融体系仍较为稳定,SVB事件尚难引发系统性危机。

尽管市场担忧SVB事件可能传导到整个美国银行体系,但短期我们判断SVB仅为个例,其引发美国系统性金融危机的可能性较低。当前美国存款机构储备金余额为3.0万亿美元,相对2020年低点高出1.6万亿美元,仍处于比较健康的位置。另外,近三个季度美国四大银行的一级资本充足率也持续反弹,摩根大通/花旗/美国银行/富国分别为13.2% /13.0% /11.2% /10.6%,反映其具备的偿债能力较好。且四大银行的CDS当日(3月9日)也并未出现明显的飙升,当前水平仍显著低于2020年3月新冠疫情爆发初期,更远低于2008年金融危机时期。因此,我们认为目前美国金融体系仍较为稳定,短期市场或存在对风险事件过度反应的可能。此外,当前美国金融行业和银行板块占标普500流通市值比例仅分别为10.4%和3.5%,投资者对于银行板块的担忧也难以持续拖累整体美股表现。

▍美联储持续紧缩下系统性风险逐步积累,警惕三季度债务上限问题可能带来的风险。

中长期来看,在美联储加息周期尚未结束、且加速缩表的情况下,美国债务上限再度上调后,国债市场供需格局的恶化可能引发美国金融体系出现流动性危机。而另一方面,若两党就债务上限问题持续拉锯,从而导致债务违约(或临近),亦会冲击美股市场表现。2011年8月上旬,美国临近触及国债违约的时间点,仅8个交易日(8月1日-8月10日)标普500、纳斯达克跌幅分别达到13.2%/13.6%。总体看,随着债务上限问题的临近,其可能引发的风险需持续关注。根据我们的测算,美国财政部现有资金(包括非常规措施预计释放资金)尚能维持180天左右的运转,因此今年8月或是美国债务上限风险的观察时点。

▍若系统性金融风险爆发或倒逼美联储政策转向,中长期利好港、美股估值修复。

尽管美国债务上限上调可能导致金融体系风险的出现,但流动性危机迹象可能倒逼美联储调整货币政策。本轮可能与2019年类似,2019年9月17日,自美联储连续两年加息缩表之后,回购市场爆发流动性危机,单日美国有担保隔夜融资利率 (SOFR)上行282bps,有效联邦基金利率(EFFR)也突破目标区间上限至2.3%。回购市场危机不仅倒逼美联储于当年的8、9、10三个月连续降息三次,更迫使美联储于9月立刻停止缩表,且开始持续向回购市场注入流动性,并于同年10月开启扩表。因此,若本次出现系统性金融风险,将冲击港、美股,但金融体系风险如果倒逼美联储放缓或停止缩表,中长期来看或将利好港美股的估值修复。

随着SVB事件的爆发,对比事件爆发前(3月8日),市场已重新调整3月加息的预期至25bps,而对于年底利率水平的预期也从5.5-5.75%的水平大幅下调至4.75-5.0%。同期,美债收益率曲线出现了整体下移的趋势,2年期的收益率更是在短短两个交易日回落45bps,创下2008年9月全球金融危机以来的最大跌幅。整体看,市场对于系统性风险或改变美联储货币紧缩路径的预期已初见端倪。

▍风险因素:

1)美联储超预期紧缩货币;2)SVB事件蔓延至其它美国区域性银行;3)美国国债违约时间点比预期更早来临。

BBOX撕裂BASS俄罗斯无限制!粉丝表示感激!

BBOX撕裂BASS俄罗斯无限制!粉丝表示感激!

取景器完全关闭怎么解锁(a7m3取景器感应关闭)

取景器完全关闭怎么解锁(a7m3取景器感应关闭)

亚洲卡5卡6卡7卡2021入口经典版

亚洲卡5卡6卡7卡2021入口经典版

泰拉瑞亚丛林孢子在哪

泰拉瑞亚丛林孢子在哪

《尘封大陆Atlas(《尘封大陆Atlas)

《尘封大陆Atlas(《尘封大陆Atlas)

拼多多怎么筛选商品的价格 拼多多筛选商品的价格方法

拼多多怎么筛选商品的价格 拼多多筛选商品的价格方法

大家好,今天小编给大家分享拼多多怎么筛选商品的价格 拼多多筛选商品的价格方法相关内容...

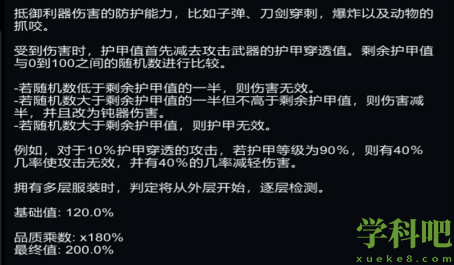

环世界护甲是如何计算减少伤害的

环世界护甲是如何计算减少伤害的

为你提供关于环世界的信息,在环世界中,护甲决定这我们小人的生存能力,因此选择一个如...

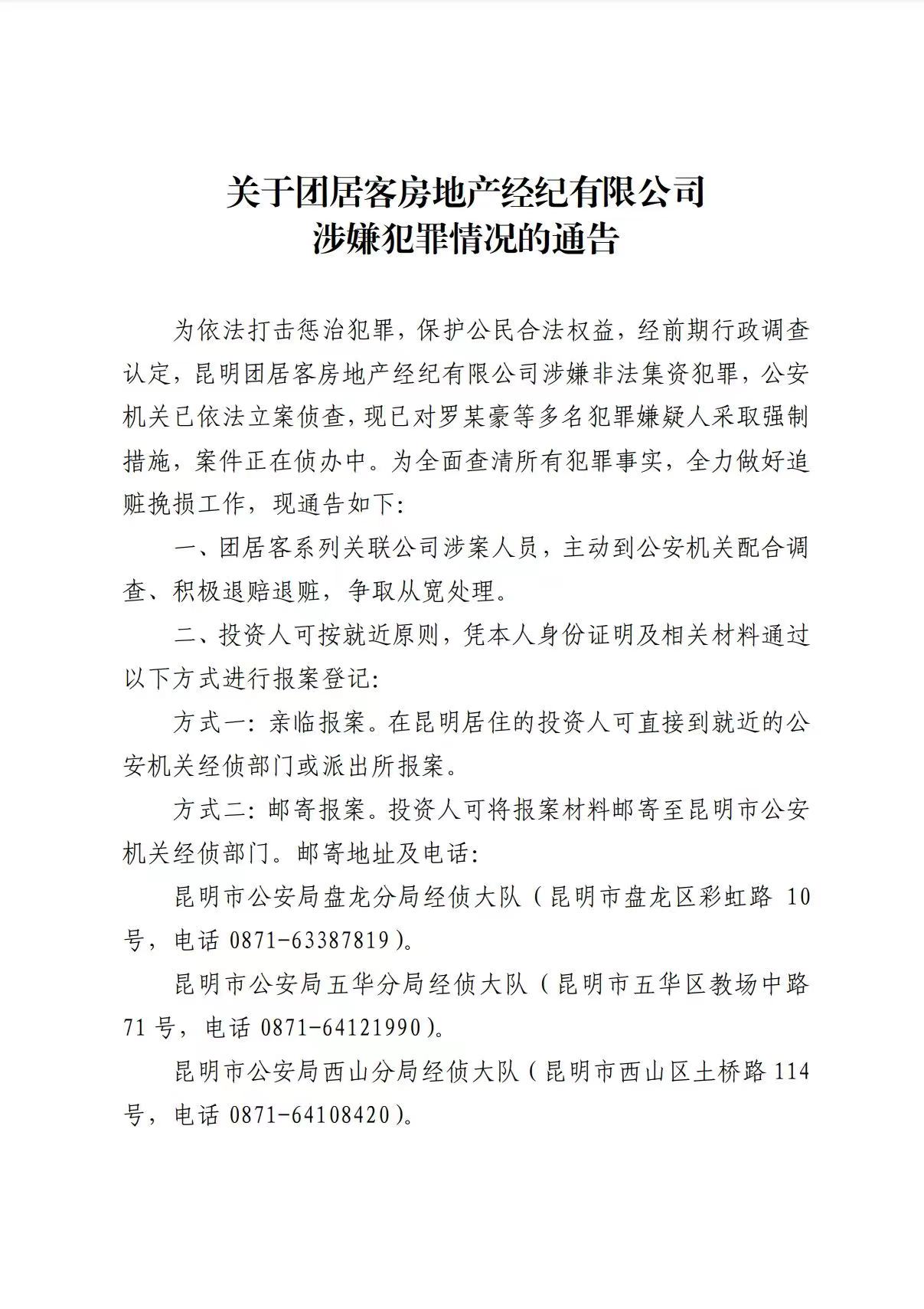

昆明“买房团”爆雷 中介公司以卖房之名行理财之实 知名房企楼盘被卷入

昆明“买房团”爆雷 中介公司以卖房之名行理财之实 知名房企楼盘被卷入

7月14日,昆明市公安局盘龙分局发布通告称,经前期行政调查认定,昆明团居客房地产经纪有...

potato直播下载(potato这个软件可以直播吗)

potato直播下载(potato这个软件可以直播吗)

为你提供potato直播下载的攻略信息,本文目录一览:1、potato app怎么下载2、potato苹果...

梦幻西游手游时光手册贴纸怎么获得 时光手册贴纸获取方法

梦幻西游手游时光手册贴纸怎么获得 时光手册贴纸获取方法

小编为大家分享梦幻西游手游时光手册贴纸怎么获得 时光手册贴纸获取方法相关内容,梦幻西...