沪指涨0 55%,深证成指涨0 78%,创业板指涨0 81%。

A股三大指数今日集体收涨,沪指涨0.55%,收报3221.37点;深证成指涨0.78%,收报11028.68点;创业板指涨0.81%,收报2216.78点。市场成交额仅有7737亿元,北向资金今日净买入34.89亿元。

行业板块多数收涨,汽车整车、汽车零部件、汽车服务等汽车产业链股票强势领涨,半导体、贵金属、消费电子板块涨幅居前,游戏、教育、光伏设备板块跌幅居前。

个股方面,上涨股票超过3500只。汽车产业链个股午后集体走强,其中整车方向,众泰汽车、赛力斯、中通客车涨停;智能驾驶方向,浙江世宝、万安科技涨停;汽车零部件方向,文灿股份、坤泰股份、宁波高发涨停。芯片股集体反弹,存储芯片方向领涨,华海诚科20CM涨停,盈方微、睿能科技涨停。稀土永磁概念股尾盘走强,中科磁业20CM涨停。下跌方面,电力股陷入调整,杭州热电、晋控电力跌超5%。

北向资金净流入34.89亿元

北向资金今日净流入,截至收盘,沪股通净流入19.15亿元,深股通净流入15.74亿元,合计净流入34.89亿元。

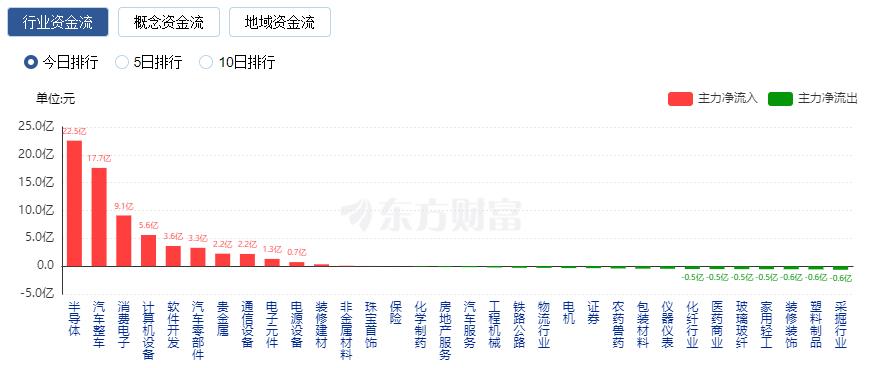

行业资金流向:22.55亿净流入半导体

行业资金方面,截至收盘,半导体、汽车整车、消费电子等净流入排名靠前,其中半导体净流入22.55亿元。

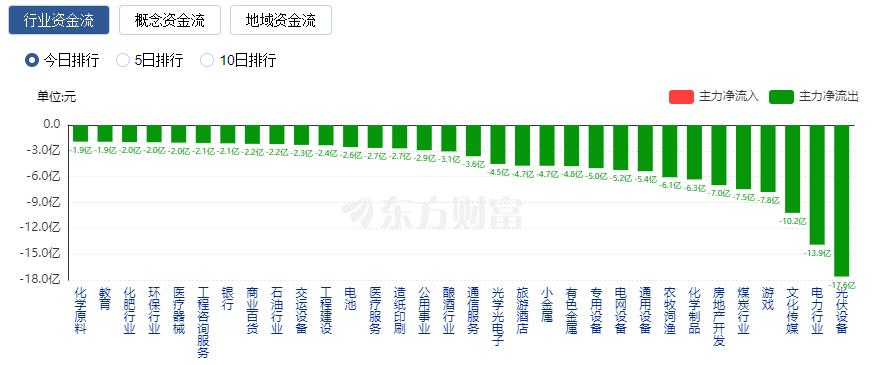

净流出方面,光伏设备、电力行业、文化传媒等净流出排名靠前,其中光伏设备净流出17.60亿元。

今日要闻

央行等两部门延长两项金融政策 对房企提供持续稳定支持

中国人民银行、国家金融监督管理总局10日发布通知,将此前公布的支持房地产市场平稳健康发展的两项金融政策进行调整,适用期限统一延长至2024年12月31日。中国人民银行有关负责人表示,此举旨在引导金融机构继续对房地产企业存量融资展期,加大保交楼金融支持。

下月初施行 事关新能源汽车!这一政策有重大变化 专家这样预判

“双积分”政策全新修订版发布后,引发了外界的广泛关注。“对现有‘双积分’政策进行修订,是相关主管部门根据当前国内‘积分’供需情况采取的一项重要举措,将进一步促进国内传统车企向电动化转型。”7月10日,标普全球汽车中国轻型车销售预测经理林怀滨在接受《每日经济新闻》记者采访时表示,预计到2025年,国内新能源汽车市场渗透率有望达到50%。

中汽协:6月汽车销量同比增长4.8% 新能源汽车销量增长35.2%

中汽协数据显示,6月,汽车产销分别完成256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比分别增长2.5%和4.8%。1-6月,汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%,由于去年6月受燃油车购置税减半等政策拉动产销呈现高增长,1-6月累计产销增速较1-5月回落1.8和1.3个百分点。6月新能源汽车产销分别完成78.4万辆和80.6万辆,同比分别增长32.8%和35.2%,市场占有率达到30.7%。

单片售价超十万!英伟达A800芯片周涨幅最高三成 经销商:后期只会更高

据澎湃新闻7月10日报道,AI芯片巨头英伟达(NVDA)在中国市场销售的A800芯片近期价格出现大幅上涨。英伟达在中国的一家代理表示,“目前手里还是有些现货,如果数量不大的话还是可以供应的,建议要买的话就早点入,后期价格只会更高。”据悉,参数方面,新的A800数据传输速率为每秒400GB,低于A100的每秒600GB,性能大约相当于A100 GPU的70%左右,而且A800支持内存带宽最高达2TB/s,其他参数相比A100变化不大。

比亚迪又赢了 6月销量是特斯拉3倍!自主品牌市场份额持续提高

从乘联会发布的国内乘用车厂商6月销量榜单来看,排名前十的车企中,有四家为自主品牌车企。其中,6月,比亚迪以23.1万辆的零售销量居首位,超出排名第二的一汽-大众5.2万辆,紧随其后的分别为长安汽车(11.8万辆)和吉利汽车(11.5万辆),长城汽车则以6.8万辆的零售量居榜单第10位。而最受公众关注的特斯拉零售量不足比亚迪的三分之一,共7.4万辆,排在第8位。与自主品牌相反,6月主流合资品牌市场份额则呈现出同比大幅下滑的态势,零售销量为66万辆,同比下降19%,环比增长6%。其中,德系品牌零售份额为21.1%,同比下降1.6个百分点;日系品牌零售份额为17.8%,同比下降3.7个百分点;美系品牌市场零售份额达到9.2%,同比下降0.9个百分点。

40℃+频现!这些品种也“热度”飙升 还能追吗?机构这样说

今年盛夏,多地连日频现40℃+高温,这使得粮食等相关品种的二级市场价格持续上涨。从相关公募机构近期关注情况来看,他们纷纷注意到了“厄尔尼诺”极端气候现象带来的产业变化,不仅是粮食领域,甚至在电力、储能,乃至啤酒、家电等领域的供需关系也发生改变。基金经理指出,预计今夏高温时长较常年偏多,电力负荷压力或将进一步提高。从往年经验来看,夏季用电高峰有望带动电价上涨从而有利于电力板块表现。此外,发电成本处于低位,且终端电厂、港口库存双双高位,煤价易跌难涨,火电业绩有望持续改善,可逢低布局。但基金经理也不忘提醒,8月上旬气温会达到高点,此后便迎来降温。加之今年行业轮动非常快,盲目入场过热板块风险较大,投资者应避免盲目追高。

机构观点

招商证券:A股基本面和外部流动性环境初现拐点

招商证券研报表示,站在当前时点,A股基本面和外部流动性环境初现拐点。上一次出现类似的内外部拐点是2018年12月,A股盈利拐点初现和美联储结束加息。淡化对于宏观数据的纠结,回到寻找盈利结构性改善的方向,成为下一个阶段A股主要基调。围绕业绩边际改善明显的TMT、可选消费和部分中游制造仍是市场主要思路,临近旅游出行旺季,相关出行链可以再度关注。第一,AI+是未来几年最确定性的产业趋势,前期市场围绕着AI落地应用进行布局,市场下一个阶段将会围绕硬件创新和半导体周期复苏进行布局,重点关注计算机设备及应用、半导体、消费电子、元器件。第二,业绩边际改善斜率较大的方向,目前来看,除了TMT之外,以家电、汽车及零部件和部分新能源领域业绩边际改善趋势较为明显。除此之外,临近旅游旺季,出行链在前期消化了估值后,当前可以重新开始关注。

华泰证券:PPI拐点或驱动A股“补库预期”交易将近

华泰证券指出,参考本轮PPI见底时间、历次去库时长&周期底部合意库存水位,A股3Q23有望进入“补库预期”交易。6月美非农不及彭博一致预期、且为近15个月来首次,舒缓A股海外流动性压力。复盘5次PPI拐点后一个季度的市场表现,中游周期类和一线白酒表现较好;考虑当前第三库存周期特异性(中周期下行),进一步结合库存和产能缺口、历史股价与PPI相关性、股价历史分位数,筛选出PPI拐点战术组合。结合上述信息,在主题+筹码+景气框架基础上,战略配置“双电”(电子+电力),战术配置1)中报或超预期的白电/乳品/风电/轮胎;2)PPI拐点时表现好的涂料油墨/陶瓷/卡车。

兴业证券:本轮PPI底部或已形成,CPI预计7月见底

兴业证券指出,6月CPI同比持平,低于预期的0.2%;PPI同比-5.4%,低于预期的-5.0%。CPI和核心CPI有所回落,交运项拖累拉大。PPI同比降幅扩大,黑色、有色金属相关行业价格有所回暖。生活资料端来看,除耐用品消费外,食品衣着和一般日用品价格均环比回升。本轮PPI底部或已形成,CPI预计7月见底。

中金公司:电池管理芯片迎国产化提升及下游增长双驱动时刻

中金公司指出,电池管理芯片(BMIC)下游应用领域广泛,市场规模快速增长,国产替代正当其时。BMIC在汽车、储能及消费电子等领域下游应用空间广阔,随着新能源车800V高压平台渗透加速,储能装机量持续提升以及消费电子产品迭代创新,有望为BMIC注入新的增长动能。同时,受益于国内下游市场空间成长及下游本土厂商份额提升影响,本土BMIC厂商有望迎来新机遇。

中信证券:若特斯拉FSD正式进入中国,有望加速中国电动汽车的智能化进程

中信证券指出,我们认为,经过3年测试,特斯拉FSD在算法、数据、硬件等各方面皆已构筑坚实壁垒。虽仍属L2+产品,但或已初步具备L3能力,且用户评价整体向好。在北美地区,我们判断FSD已来到正式落地的前夜,有望于下一代V12版本正式摘掉Beta,并向更大范围的消费者渗透。在北美以外地区,特斯拉亦在积极推动FSD的落地进程,入华趋势也愈发明确,有望整体加速中国车企的智能化进程。

下面痒抠出白色豆腐渣(下面痒抠出白色豆腐渣是什么)

下面痒抠出白色豆腐渣(下面痒抠出白色豆腐渣是什么)

王牌战士英雄猎手莫甘怎么样 王牌战士猎手莫甘实力如何

王牌战士英雄猎手莫甘怎么样 王牌战士猎手莫甘实力如何

japonensisjavahdtv安卓免费版

japonensisjavahdtv安卓免费版

遗迹2戒指污秽戒指在哪获取(遗迹灰烬重生污秽戒指)

遗迹2戒指污秽戒指在哪获取(遗迹灰烬重生污秽戒指)

生化危机8萝丝魅影顽强少女成就攻略

生化危机8萝丝魅影顽强少女成就攻略

罗蒙男装属于什么档次(gucci 官网中国官方网)

罗蒙男装属于什么档次(gucci 官网中国官方网)

罗蒙男装属于什么档次?随着人们生活质量的不断提高,对男装的要求也越来越高。在市场上...

包含gblive直播下载链接的词条

包含gblive直播下载链接的词条

为你提供gblive直播下载链接的攻略信息,本文目录一览:1、现在gblive还可以看吗2、求gbl...

东风标致是国产还是合资车(兰博基尼哪个国家生产的)

东风标致是国产还是合资车(兰博基尼哪个国家生产的)

东风标致是国产还是合资车?东风标致并不是国产车,而是合资车。东风标致有限公司属于合...

我的世界菌丝有什么用(我的世界菌丝有什么用处)

我的世界菌丝有什么用(我的世界菌丝有什么用处)

我的世界菌丝有什么用很多玩家都想知道,我的世界游戏中存在着许多自然生成的物品,每一...

成语“休戚相关”中,“休戚”的意思是

成语“休戚相关”中,“休戚”的意思是

《支付宝》3月18日蚂蚁庄园的问题是:成语“休戚相关”中,“休戚”的意思是什么?是欢乐...